CFA三级Execution介绍+精选问答分析+解题思路

已有 280 次阅读 2018-06-26 11:37CFA三级Execution介绍

Execution这门课内容不是太多,重点也很突出,主要是两个方面:一个是如果衡量交易成本,另一个是如何调整组合的权重。我们就分这两个方面给大家总结一下“有问必答”上的常见问题。

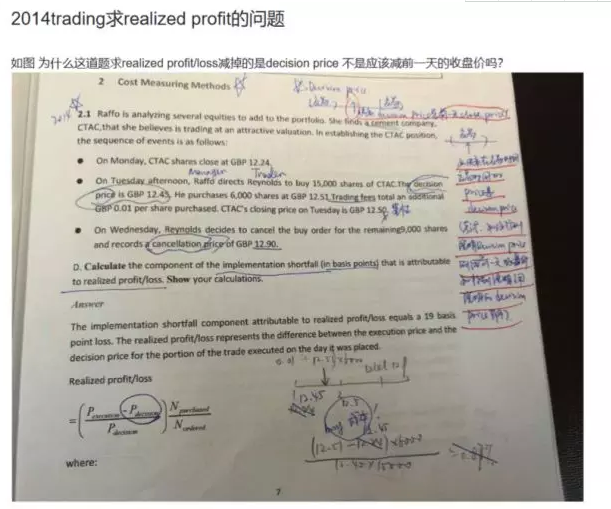

考点:Implementation shortfall

精选问答1

解题思路

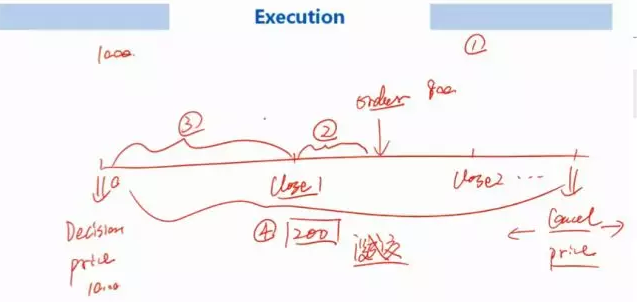

相信大家对老师画的implementation shortfall的分解图已经十分熟悉了,不记得的CFA报名考生可以看下图:

其中 2代表realized G/L;3代表delay cost;4代表missed trade opportunity cost。

在这一个例子中,order是第二天成交的,第一天没有成交,因此realized G/L是成交价与第一天收盘价的差。

但是2014年这个真题中,order是第一天就成交的,在第一天成交,没有delay cost,第一天的成交价格与decision price的差就是这笔交易realized G/L。

CFA三级标题

考点二:Decision price

精选问答2

解题思路

这一题是提供给我们一个思路,即midquote也可以作为decision price,在CFA考试中decision price通常会明确说的,如果题目没有明确说,我们就用前一天的收盘价。

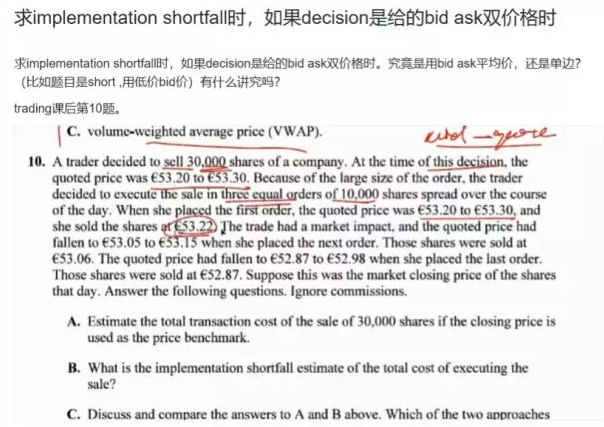

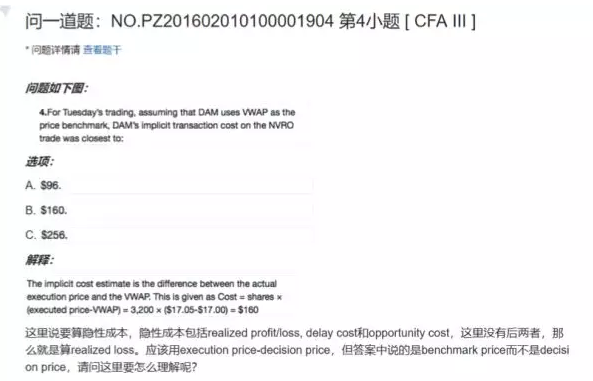

考点三:Implicit Cost

精选问答3

解题思路

这位同学说的是implement shortfall的方式,它更为精确,可以衡量每一种隐性成本。而这里说的是简单的衡量隐性成本的方式:

*For a buy order, implicit costs=trade size*(trade price-benchmark price)

*For a sell order, implicit costs=trade size*(benchmark price-trade price)

这里的benchmark可以是opening price, closing price or VWAP,在计算的时候需要注意订单的买卖方向。

考点四:Implementation shortfall strategies

精选问答4

2012 Q3 B ,为什么implementation shortfall “attempts to minimize the weighted average of market impact and the opportunity costs of missed or delayed trades.”?

“To minimize these opportunity costs, implementation shortfall will “front-load” trade execution to complete the trade more quickly than either TWAP or VWAP.”又是指?

解题思路

这里说的是implementation shortfall stategies,它就是按照之前学的是implementation shortfall计算各种implict cost的基础上产生的一个交易策略,该策略的目标就是最小化各种成本。

其中为了最小化opportunity cost和market impact,这种策略会在一开始就大量成交(front-load)(因为市场在刚开盘的时候流动性较高),在保证订单被执行的同时最小化成本,所以它的执行比较快。

考点五:Decision price

精选问答5

这一部分除了几种调整的策略以外,同学也应该掌握影响corridor的因素,因为基本没有同学问过这方面的问题,这里就不赘述了。

很多同学对Perold-Sharpe的三种方法,即buy-and-hold,constant-mix和CPPI(constant proportion)如何调整比较困惑,我们就总结一下其计算过程。

解题思路

假设初始portfolio value=100,股票权重60%,floor value=50, CPPI中M=1.2。

初始状态下三种方法stock和cash占比分别为:

ü Buy and hold: stock=100*0.6=60; cash=100-60=40

ü Constant mix: stock=100*0.6=60, cash=100-60=40

ü CPPI: stock=1.2(100-50)=60, cash=100-60=40

此时三种方法下stock价值均为60,cash均为40

如果portfolio value下降10%,即portfolio value=90,即stock=60-10=50,三种方法下stock和cash的目标价值为:

**Buy and hold: stock=50, cash=40

**Constant mix: stock=90*0.6=54,cash=90-54=36。现在股票价值为50,为了达到目标,所以应该再买4元股票,卖出4元cash。

**CPPI: stock=1.2(90-50)=48,cash=90-48=42。现在股票价值为50,这了达到目标,所以应该卖出2元股票,买入2元cash。

如果portfolio value上升10%,即portfolio value=110,即stock=60+10=70,三种方法下stock和cash的目标价值为:

**Buy and hold: stock=70, cash=40

**Constant mix: stock=110*0.6=66, cash=110-66=44。现在股票价值为70,为了达到目标,应该卖出4元股票,买入4元cash。

**CPPI: stock=1.2(110-50)=72,cash=110-72=38。现在股票价值为70,为了达到目标,应该买入2元股票,卖出2元cash。

拓展思路

从上面我们可以看到

Buy and hold是被动的调整方法,无论市场如何变化,不做任何的调整,它有floor value。

Constant mix的核心是保持portfolio中股票的占比权重不变,即股票的目标金额=M*portfolio value(M为股票目标权重,它小于1)。这种策略没有floor value。当股票价格上涨时,需卖出股票;当股票价格下跌时,需买入股票。因此这种策略在市场有波动时表现最好,在市场有趋势时表现最差。

CPPI中股票的目标金额=M*(portfolio value-floor value),M大于1且有floor value。当股票价格上涨时,需买入股票;当股票价格下跌时,需卖出股票。因此这种策略在市场有趋势时表现最好,在市场有波动时表现最差。

发表评论 评论 (0 个评论)